Tiefgehende Einblicke: Das „Game of Thrones“ am 4,57-Milliarden-Dollar-Tisch

2025 war ein weiterer Aufschwung auf dem chinesischen Markt für gastrointestinale Endoskopie. Die neuesten Daten von YiZhaoCai zeigen einen Gesamtmarktwert von 4,57 Milliarden Yen (RMB), bestehend aus 1.735 Komplettsystemen und 2.839 einzeln beschafften Endoskopen. In diesem hart umkämpften Markt, in dem Branchenriesen und aufstrebende Wettbewerber aufeinandertreffen, stellt sich die Frage: Wer sind die wahren Gewinner? Wie wird die Substitution inländischer Produkte die zukünftige Marktlandschaft prägen?

Dieser Bericht, der auf exklusiven Daten von YiZhaoCai basiert, bietet eine tiefgehende Analyse dieses „Game of Thrones“ mit einem Wert von 4,57 Milliarden Yen aus vier Schlüsseldimensionen: Region, Marke, zentralisierte Beschaffung und neue Marktteilnehmer.

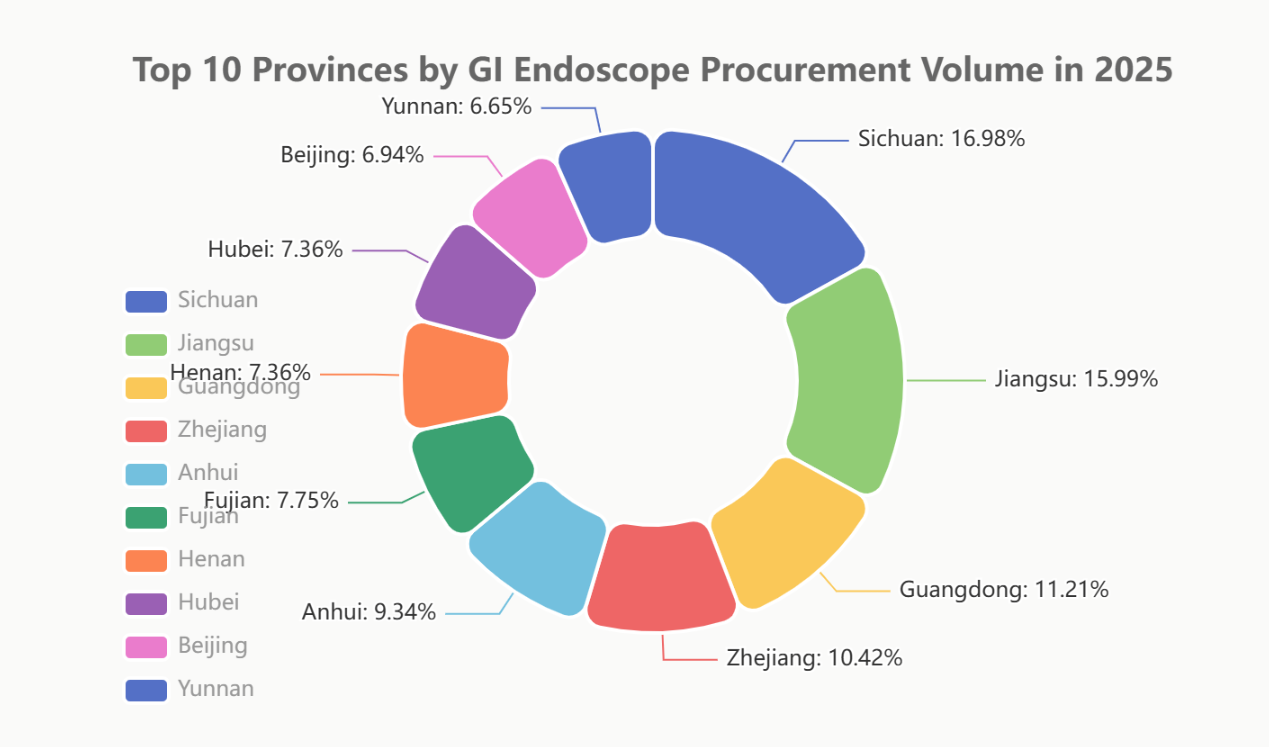

I. Regionaler Wettbewerb: Sichuan, Jiangsu und Guangdong führen das Feld an; die Top 10 Provinzen vereinen über 57 % Marktanteil auf sich.

Die Nachfrage nach GI-Endoskopen korreliert stark mit der regionalen Wirtschaftskraft und dem Entwicklungsstand des Gesundheitswesens. Im Jahr 2025 zeigte der Markt einen ausgeprägten Konzentrationseffekt.

Sichuan (9,86 %) sicherte sich überraschend den Spitzenplatz und wurde damit zum größten Markt für gastrointestinale Endoskopie landesweit. Dies ist auf die starke Anziehungskraft der Provinz als Zentrum westlicher Medizin auf die Nachbarprovinzen zurückzuführen. Dicht dahinter belegten Jiangsu (9,28 %) und Guangdong (6,51 %) die ersten drei Plätze, dank ihrer robusten Wirtschaftskraft und großen Bevölkerungszahlen. Bemerkenswert ist, dass die zehn führenden Provinzen zusammen 57,08 % des Gesamtmarktanteils ausmachten, was auf einen zunehmenden Matthäus-Effekt hindeutet.

II. Markenduell: Ausländische vs. einheimische Marken, Unterströmungen in der „Vier-Mächte-Rivalität“

Der Markenwettbewerb 2025 stellte eine direkte Konfrontation zwischen den beiden ausländischen Giganten und den beiden führenden einheimischen Anbietern dar. Daten aus verschiedenen Bereichen verdeutlichen die Komplexität und Intensität dieses Kräftemessens.

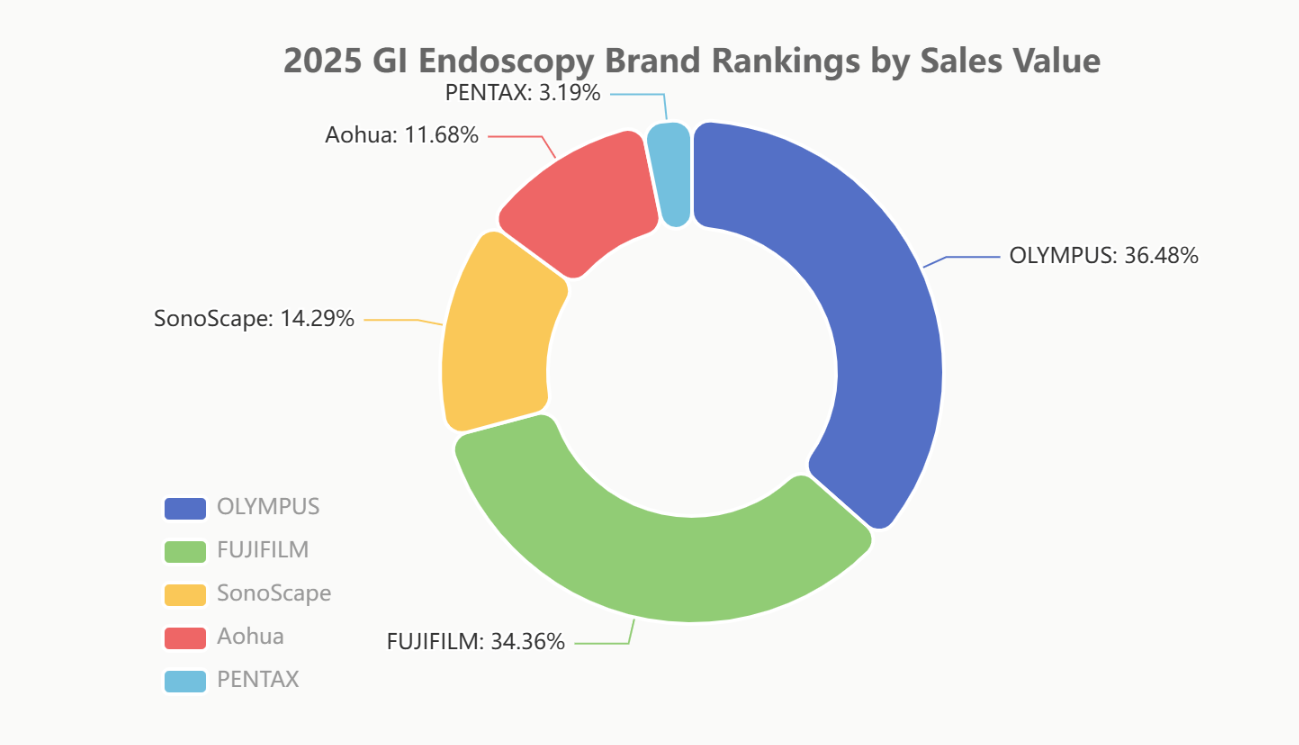

Kernbericht: Das Gleichgewicht von Wert und Volumen

Beim entscheidenden Umsatzwert bleiben Olympus (35,63 %) und Fujifilm (33,56 %) mit einem gemeinsamen Marktanteil von fast 70 % die unangefochtenen Marktführer und unterstreichen damit ihre starke Position im Premiumsegment. Unter den koreanischen Marken behaupten SonoScape (13,96 %) und Aohua (11,41 %) ihre Spitzenpositionen.

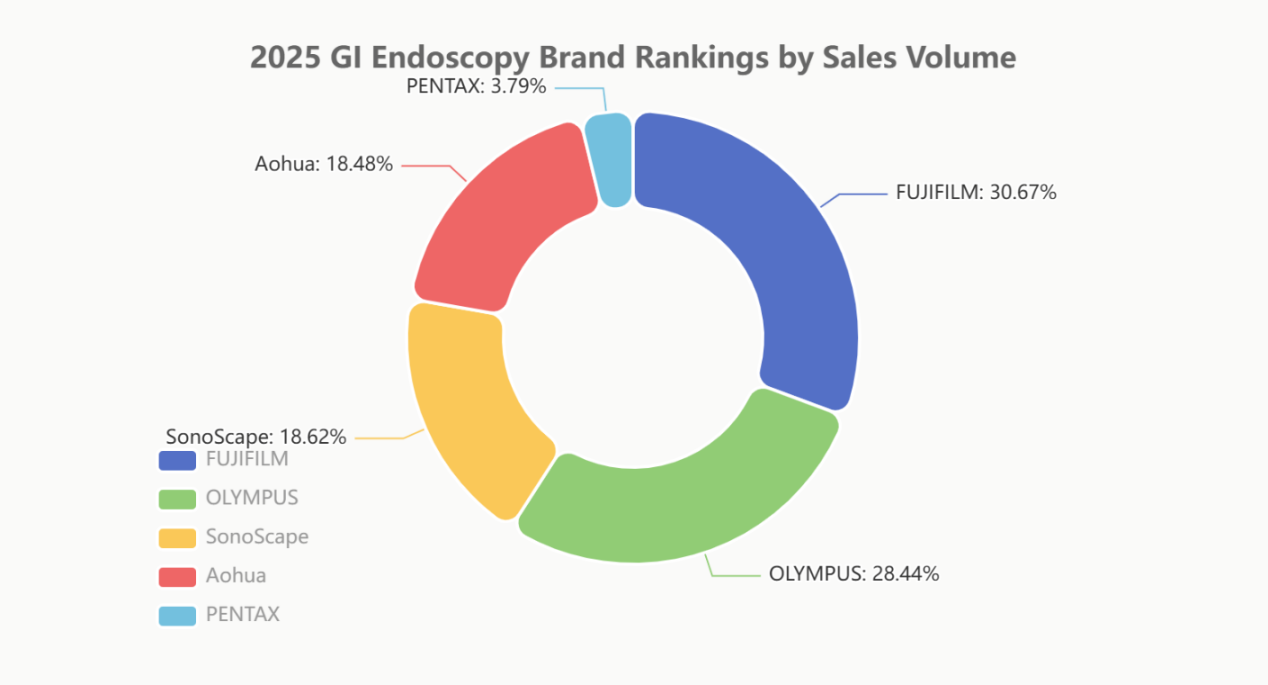

Betrachtet man jedoch die Absatzmenge, übertraf Fujifilm (29,40 %) Olympus (27,26 %), was auf Fujifilms höhere Absatzzahlen im mittleren Preissegment hindeutet. SonoScape (17,85 %) und Aohua (17,72 %) blieben hinsichtlich Absatzmenge und -wert in ihrer Rangfolge ähnlich, was zeigt, dass die Strategie „Preisvorteil durch hohe Absatzmenge“ für einheimische Marken in dieser Phase weiterhin im Vordergrund steht.

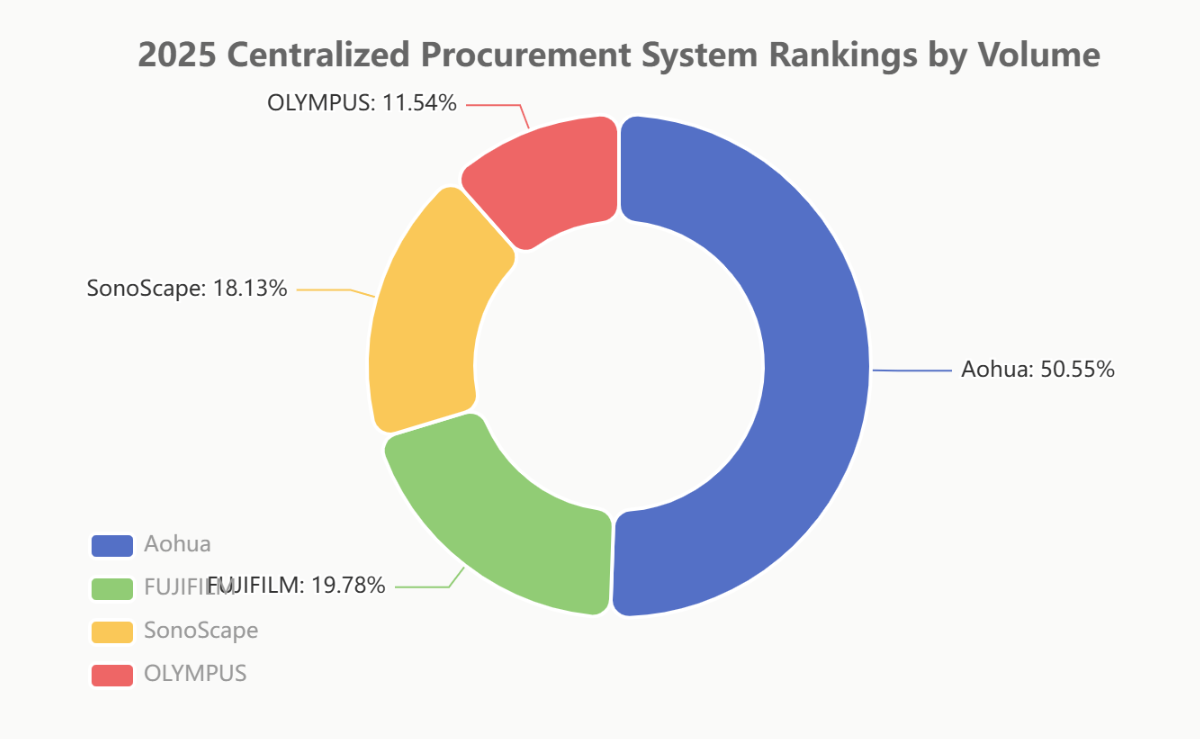

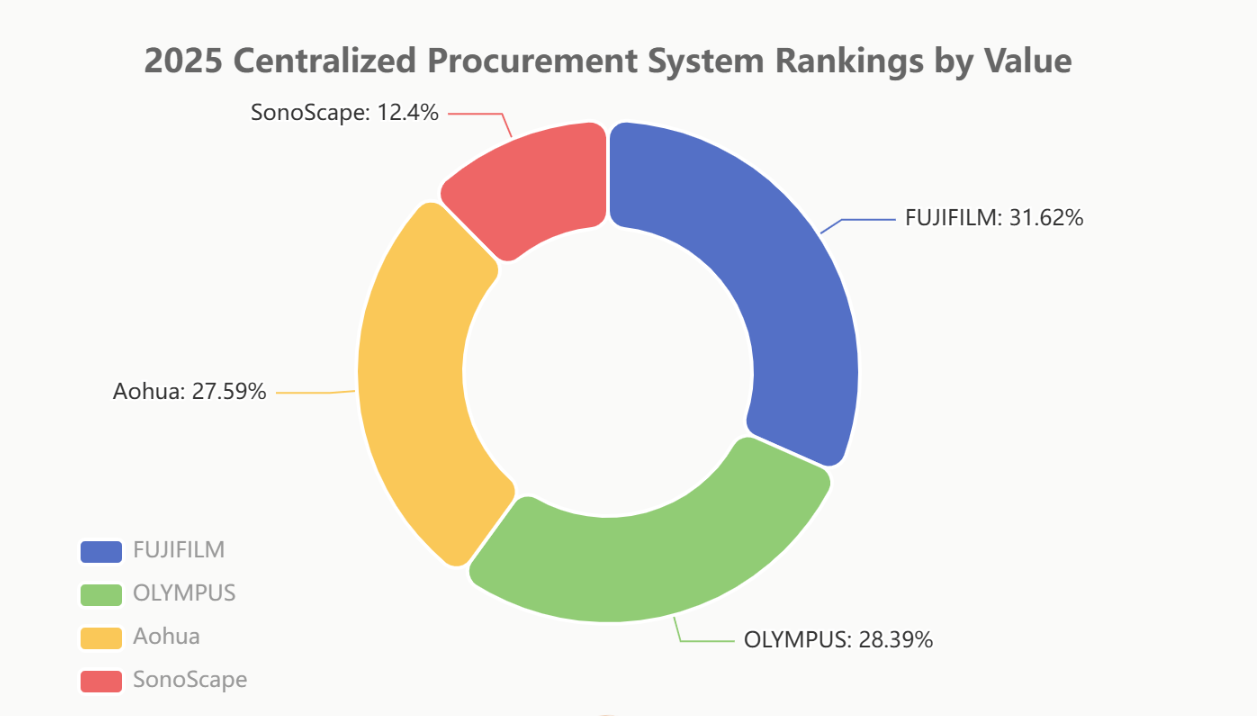

Zentralisiertes Beschaffungsfeld: Der „Heimvorteil“ der heimischen Macht

Die zentralisierte Beschaffung (mengenbasierte Beschaffung) dient als authentischster „Testboden“ für die Beobachtung der Substitution durch inländische Produkte.

Im Bereich des zentralisierten Beschaffungsvolumens sicherte sich Aohua (50,27 %) mit einem absoluten Vorsprung die Hälfte des Marktes und ging als größter Gewinner in diesem Segment hervor. Dies unterstreicht die schnelle Reaktionsfähigkeit des Unternehmens auf politische Maßnahmen und seine flexiblen Preisstrategien. Auch SonoScape (18,03 %) erzielte ein bemerkenswert gutes Ergebnis.

Bezüglich des zentralisierten Beschaffungswerts führten Fujifilm (31,48 %) und Olympus (28,26 %) weiterhin, gestützt auf ihre High-End-Produktportfolios. Aohua (27,47 %) folgte jedoch dicht dahinter mit minimalem Abstand und demonstrierte damit, dass sich die Strategie des Unternehmens bei der zentralisierten Beschaffung nicht allein auf niedrige Preise stützt; es hat auch erfolgreich Produkte im mittleren bis oberen Preissegment eingeführt.

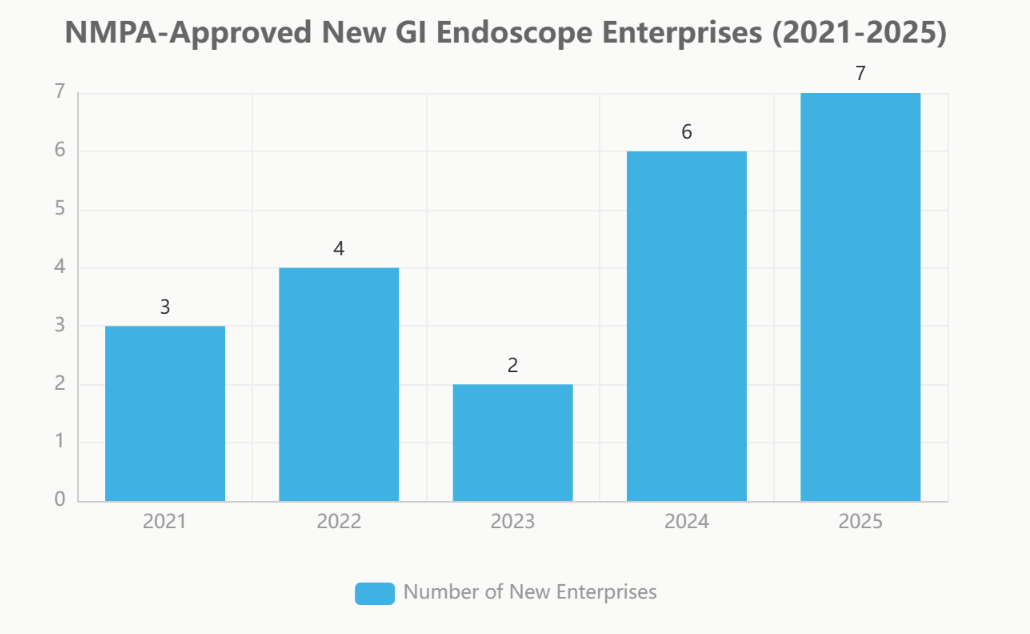

III. Aufstieg neuer Marktteilnehmer: Wer wird der nächste „Game Changer“ sein?

Während sich die Marktführer erbitterte Kämpfe liefern, formiert sich im Stillen eine Gruppe von „neuen Marktteilnehmern“. In den letzten fünf Jahren hat die Zahl der von der NMPA für den Endoskopiemarkt zugelassenen Unternehmen jährlich zugenommen.

NMPA-zugelassene neue Unternehmen für GI-Endoskope (2021-2025)

| Jahr | Anzahl der neuen Unternehmen | Liste der neuen Unternehmen |

| 2025 | 7 | Cindigo, MicroPort, LONGIN MED,UE、Medcaptain-Vedkang、Xishan、VINNO |

| 2024 | 6 | Comen, United Imaging, Lynmou, JINSHAN, Seesheen und Wego |

| 2023 | 2 | Ruiwo、Lshealthcare |

| 2022 | 4 | ConceMed、Toooge、Gongjiang、Tonglu Medical |

| 2021 | 3 | Lepu、Innermed、Siyi |

Beschleunigte Genehmigungen, neue Marktteilnehmer strömen herein

Ab 2023 wurde das Zulassungsverfahren der NMPA für Endoskopieprodukte deutlich beschleunigt. Im Jahr 2025 erreichten sowohl die Zahl der Neuzulassungen (63) als auch die der neu gegründeten Unternehmen (7) ihren Höhepunkt, was auf die nationale Politik zur Förderung inländischer Medizinprodukte und das starke Interesse der Industrie zurückzuführen ist.

„Star Enterprises“ betreten die Arena

Die Liste der neuen Marktteilnehmer ist hochkarätig und umfasst namhafte Anbieter von Medizintechnikplattformen wie MicroPort, United Imaging, Wego, Lepu Medical und UE Medical. Ihr Markteintritt, gestützt auf solide Forschung und Entwicklung, finanzielle Stärke und umfassende Vertriebskanäle, stellt die bestehende Marktstruktur vor eine langfristige und tiefgreifende Herausforderung.

IV. Schlusswort und Ausblick

Der chinesische Markt für gastrointestinale Endoskopie wird 2025 von einem intensiven Wettbewerb geprägt sein, in dem der Kampf um Marktanteile im Premiumsegment parallel zum Kampf um Marktanteile im mittleren und unteren Preissegment sowie um zentralisierte Beschaffung stattfindet. Ausländische Marken verteidigen ihre Gewinne im Premiumsegment mit technologischen und Markenvorteilen. Im Gegensatz dazu nutzen einheimische Marken die Unterstützung förderlicher Rahmenbedingungen, um ihr Absatzvolumen durch zentralisierte Beschaffung und die Erschließung neuer Vertriebskanäle in niedrigeren Marktsegmenten rasch auszubauen und gleichzeitig aktiv in das Premiumsegment vorzudringen.

Mit dem endgültigen Markteintritt weiterer Branchenriesen wie MicroPort und United Imaging sowie neuer Wettbewerber wie UE Medical wird sich der Wettbewerb weiter verschärfen. Technologische Innovation, Kostenkontrolle und eine starke Vertriebsstruktur werden gemeinsam über die endgültigen Gewinner der nächsten Marktumstrukturierung entscheiden.

Hinweis zur Datenquelle:

Die Ranking-Daten in diesem Bericht wurden von Beijing YiBai ZhiHui Data Consulting Co., Ltd. auf der Grundlage von Informationen erstellt, die sie für zuverlässig und derzeit öffentlich verfügbar hält.

Die Daten zu neu gegründeten Unternehmen stammen aus den Endoscopy Vision flex Industry Notes.

#Gastrointestinale Endoskopie #Medizinprodukte #Marktanalyse #Substitution durch inländische Hersteller

Wir, Jiangxi Zhuoruihua Medical Instrument Co., Ltd., sind ein chinesischer Hersteller, der sich auf endoskopische Verbrauchsmaterialien spezialisiert hat, einschließlich solcher für den Magen-Darm-Trakt.Biopsiezange, Hämoclip, Polypenfalle, Sklerotherapienadel, Sprühkatheter,Zytologiebürsten Führungsdraht, Steinbergungskorb, nasaler Gallenwegsdrainagekatheterusw. die weit verbreitet sind in EMR, ESD, ERCP. Und die Urologie-Abteilung, wie zum Beispiel Ureterzugangshülseund Ureterzugangshülse mit Absaugung,dEinweg-Harnstein-Entfernungskorb und urologischer Führungsdraht usw.

Unsere Produkte sind CE-zertifiziert und unsere Produktionsstätten ISO-zertifiziert. Unsere Waren werden nach Europa, Nordamerika, in den Nahen Osten und nach Asien exportiert und genießen breite Anerkennung und Lob von unseren Kunden!

Veröffentlichungsdatum: 22. Januar 2026