Ich warte derzeit auf die Daten zu den erfolgreichen Ausschreibungen für verschiedene Endoskope im ersten Halbjahr. Laut der Bekanntmachung von Medical Procurement (Beijing Yibai Zhihui Data Consulting Co., Ltd., im Folgenden Medical Procurement) vom 29. Juli sind die Ranglisten nach Region und Marke aufgeschlüsselt, mit weiteren Unterteilungen nach Komplettsets, Einzelendoskopen und Fachgebiet.

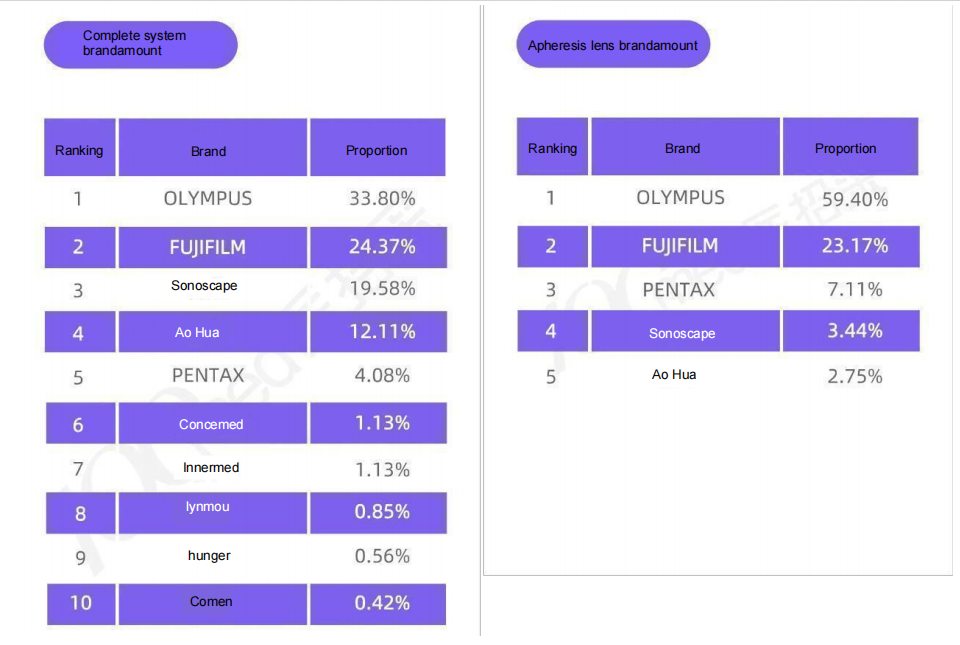

Zunächst die Verkaufszahlen für Komplettsets und Einzellinsenspiegel im ersten Halbjahr 2025 (nächstes Bild/Datenquelle: Medical Procurement).

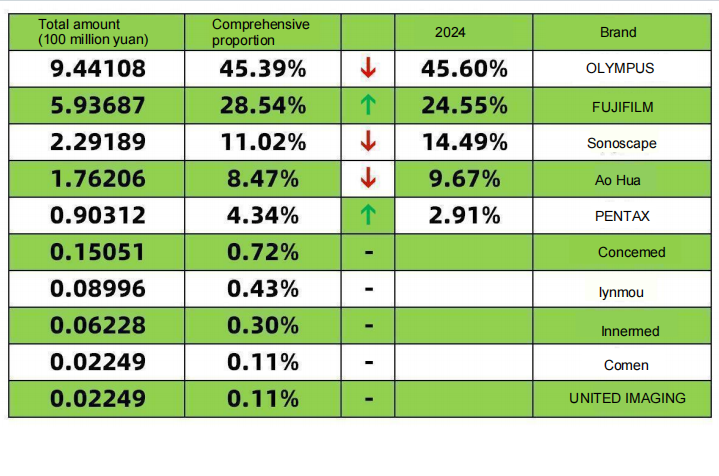

Die Gesamtzahl der Komplettsets beträgt 1,73 Milliarden (83,17 %), die der Einzelspiegel 350 Millionen (16,83 %). Rechnet man dies in die Gesamtsumme (Komplettsets + Spiegel) um und kombiniert es mit dem Marktanteilsranking für gastrointestinale Endoskope von 2024 (Datenquelle: Bidi Bidding Network), ergeben sich folgende Anteile und Veränderungen im ersten Halbjahr:

Im Hinblick auf den Wert, im Vergleich zum Jahr 2024, gelten folgende Zahlen:

Die drei größten Importmarken erreichten einen Marktanteil von 78,27 %, ein Anstieg um 5,21 % gegenüber 73,06 % im Jahr 2024. Fujifilms Marktanteil stieg um 4 %, der von Apollo ging leicht zurück und der von Pentax legte um 1,43 % zu. Dies deutet darauf hin, dass die Wettbewerbsfähigkeit inländischer Marken nach der Lokalisierung der Importmarke Fujifilm für spezialisierte Gastroenteroskope im Jahr 2025 sinken wird, selbst angesichts eines starken internen Wettbewerbs.

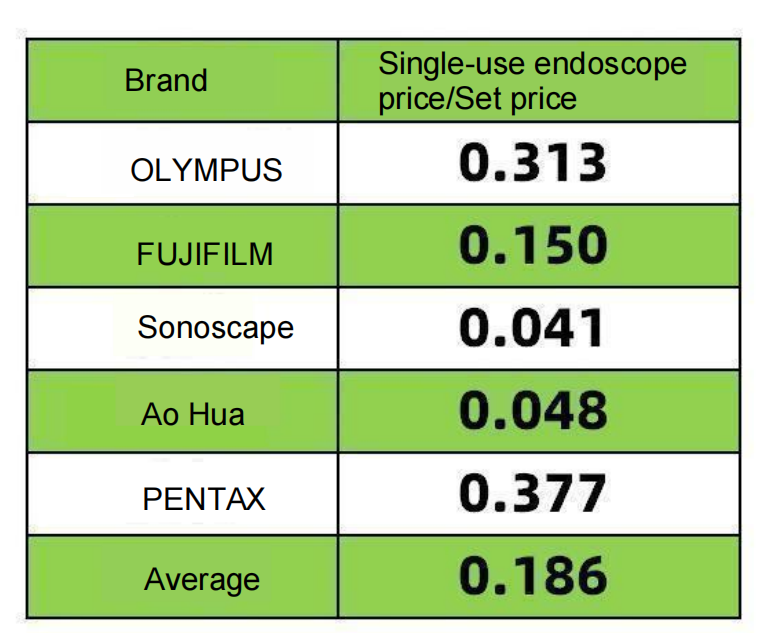

Wert festlegen: Preis für Einweg-Endoskop/Festpreis (berechnet auf Basis von Daten zur medizinischen Beschaffung)

Fujifilms Aufstieg basiert auf der verbesserten Qualität seiner gastrointestinalen Endoskope (kontinuierliche Förderung von LCI und BLI) und der Lokalisierung der VP7000-Komplettsets. Sowohl die ID-Karte als auch der Versandpreis sind für Kunden im mittleren bis gehobenen Preissegment attraktiv. Fujifilm kontert Olympus aggressiv und orientiert sich eng an dessen Entwicklung, wobei der Fokus auf der Früherkennung von Krebs liegt. Da Olympus mit seinen Komplettsets die Importzertifizierung nicht besteht, dürfte Fujifilm den Zuschlag erhalten. Dies spiegelt sich im Verhältnis von Einzelobjektiven zu Komplettsets von Fujifilm (0,15) wider. Obwohl Fujifilm mehr Komplettsets anbietet, ist dieses Verhältnis deutlich niedriger als bei Olympus und Fujifilm selbst. Dies zeigt, dass Fujifilm sich aktuell auf die Lokalisierung von ID-Karten und Komplettsets konzentriert, was sich als vorteilhaft erweist.

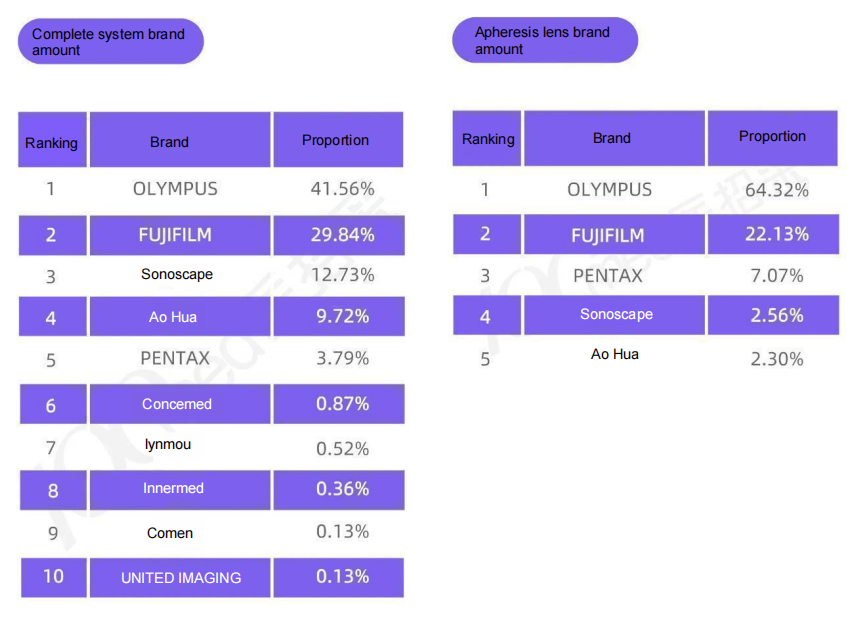

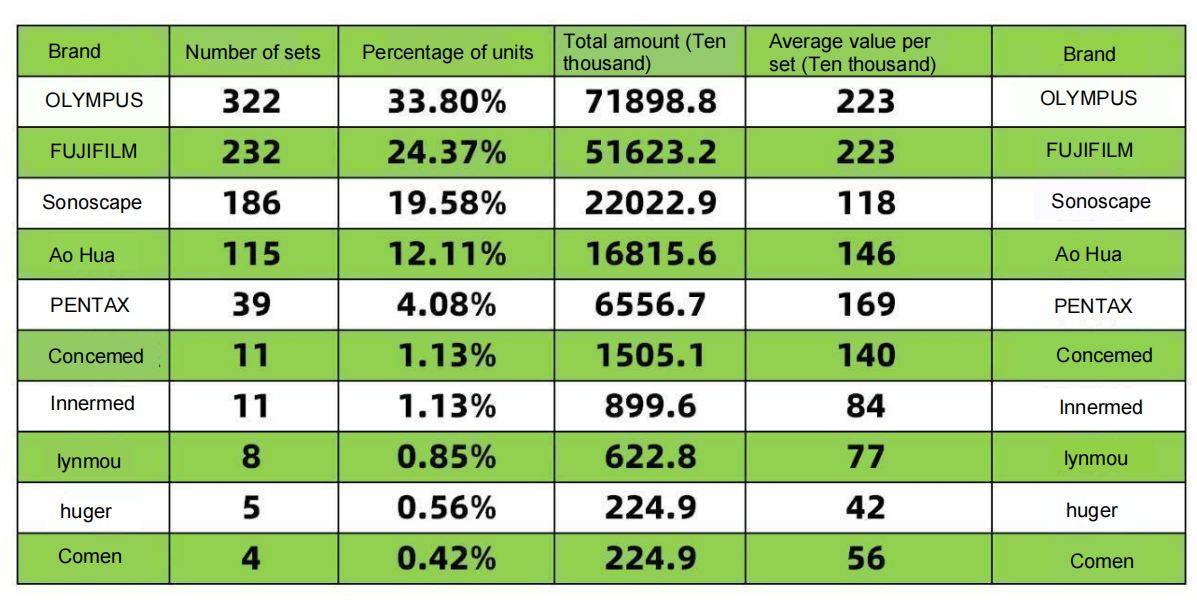

Stabilität bei Olympus: Olympus, der Marktführer, hält an seiner Position fest. Nach drei Jahren trotz rückläufiger Marktanteile hat das Unternehmen seine Stärken erkannt und konzentriert sich nun auf den High-End-Markt. Basierend auf seinem großen Bestand an Mainframes hat Olympus seine Endoskope aktualisiert und sich dabei an die geltenden Richtlinien und Produktionsstrategien im Inland angepasst. Möglicherweise ist Olympus auch frustriert über die Schwierigkeiten bei der Entwicklung kompletter Gerätesätze aufgrund fehlender Importgenehmigungen. Die globale Gründung der GIS (Gastrointestinal Solutions Division) im Geschäftsjahr 2026 mit einem starken Fokus auf Gastroenterologie könnte die Einführung neuer Endoskope in China beschleunigen. Die meistverkauften Mainframes sind weiterhin der CV-290, gefolgt vom CV-1500. Nach der Lokalisierung der Produkte von Olympus wird ein Anstieg des Marktanteils um mehr als 5 % erwartet. Daten zur Anzahl kompletter Gerätesätze und Einzelendoskope im ersten Halbjahr 2025 (Abbildung unten/Datenquelle: Medical Procurement).

Laut Daten zur medizinischen Beschaffung wurden innerhalb einer Stunde landesweit 952 Sets gastrointestinaler Endoskope und 1.214 Einzelendoskope verkauft. Grobe Umrechnung:

Pentax' Marktanteil im ersten Halbjahr lag bei 4,34 %, ein leichter Anstieg gegenüber 2,91 % im Jahr 2024. Pentax hat seine treuen Anhänger, und betrachtet man das Verhältnis von Einzelobjektiven zu Sets im ersten Halbjahr 2025 (0,377), übertraf Pentax Olympus (0,31) sogar. Der Marktanteil von Pentax im Bereich der Großkameras ist deutlich höher als der der einheimischen Hersteller. In diesem letzten Versuch, die Marktposition zu sichern, erweitert Pentax sein Angebot an Großkameras um weitere Endoskope (siehe die von Bidi Bidding Network veröffentlichten Daten zu Gastroenteroskopen der Serie 10 für das erste Quartal). Ein leichter Anstieg des Marktanteils ist daher nachvollziehbar. Zudem sind die Sets im Vergleich zu Olympus und Fujifilm deutlich günstiger. Erfreulicherweise wurde die Importlizenz für das neue Gastroskop i20, das mit der Großkamera 8020c kompatibel ist, erteilt. Weniger erfreulich ist hingegen, dass die Großkamera 8020 noch nicht zugelassen wurde.

Sonoscape und Aohua werden, insbesondere im Hinblick auf das Umsatzvolumen, bis 2024 einen Rückgang ihres Marktanteils an Sonoscape verzeichnen. Dies könnte darauf zurückzuführen sein, dass die meisten nationalen medizinischen Förderprojekte in der zweiten Jahreshälfte umgesetzt werden, was zu einem starken Anstieg des Marktanteils im vierten Quartal führt.

Ein wichtiger Aspekt, der nicht übersehen werden sollte, ist, dass der durchschnittliche Preis pro Set bei Sonoscape um 280.000 Yuan niedriger ist als bei Aohua. Wir hoffen, dass Sonoscape seinen Fokus auf die Endoskopie beibehält und weniger anfällig für interne und externe Einflüsse ist. Das Verhältnis von Endoskop zu Set bei Sonoscape (0,041) und Aohua (0,048) hängt mit einem geringen Bestand an Endoskopiegeräten, niedrigen Wiederkaufraten bei Kunden im Niedrigpreissegment und der Fokussierung auf Einzelprojekte zusammen. Nach Fertigstellung eines Sets führt die laufende Wartung zu weiteren Ergebnissen. Sonoscape und Aohua müssen ihre Strategie für Wiederkäufe stärken und beide Herausforderungen direkt angehen. Meine Analyse könnte allerdings voreingenommen sein, da der Preis pro Set bei Aohua um 280.000 Yuan höher liegt als bei Sonoscape, wodurch sie die Kosten für ein zusätzliches Endoskop decken können. Möglicherweise hat Aohua ein zusätzliches Endoskop in ihre empfohlenen Konfigurationen aufgenommen.

Bei einem Rang von 678910 ist der Verkauf von zwei oder drei Einheiten für 2 Millionen Yuan ein Zufallstreffer.

Concemed, die führende koreanische Marke im zweiten Segment, zeichnet sich durch einen hohen Durchschnittspreis pro Einheit aus und wurde in den letzten sechs Monaten für 15 Millionen RMB beauftragt. Zu den ausgezeichneten Krankenhäusern zählen sowohl kommunale als auch Universitätskliniken, deren Preise zwischen 700.000 und 2,5 Millionen RMB liegen. Die Hauptmodelle sind 1000s und 1000p, die Endoskope kosten 1000 und 800 RMB. Neben Aohua Kaili ist Concemed die erste Marke, die umfassende Endoskope für den oberen und unteren Verdauungstrakt anbietet und damit das beste Preis-Leistungs-Verhältnis bietet. Je früher Sie einsteigen, desto schneller profitieren Sie. Concemed ist nach Aohua Kaili die bekannteste koreanische Marke. Wir werden später sehen, wie sich die Vergrößerungsendoskope von Concemed bewähren.

Comen, das Produktlayout ähnelt Mindray, aber der Stil ist anders. Ich habe es ausprobiert und es fühlt sich ähnlich wie Concemed an. Mal sehen, wie es sich am Ende des Jahres schlägt.

InnerMed begann mit endoskopischem Ultraschall und führte etwas später auch Endoskopien ein. Die daraus resultierende Lösung mit kleiner Sonde und Endoskop eignet sich eher für Patienten mit mittlerem Budget und hat Potenzial.

Huger, dessen Produkte in verschiedenen Fachbereichen eingesetzt werden, kann als der große Bruder der Endoskopie betrachtet werden. Ursprünglich auf den Bereich der Atemwege spezialisiert, strebt das Unternehmen nun im Bereich des Verdauungssystems große Fortschritte an.

Lynmou, ich kenne mich damit nicht gut genug aus. Sind Forschung und Entwicklung sowie Produktion getrennt? Wie kommunizieren wir? Da das Produkt im Inland hergestellt wird, haben Sie über die Entwicklung eines kleineren Bediengriffs nachgedacht? Wäre dieser besser für Asiaten und Frauen geeignet?

Letztendlich ist der Verkauf kompletter Sets vergleichbar mit der Eroberung einer Stadt; die Besetzung einer Einheit ist wie die Eroberung einer weiteren; der Verkauf einzelner Linsen ist wie die Bewirtschaftung eines Feldes; kontinuierliche Bewirtschaftung führt zu kontinuierlicher Ernte. Beides ist wichtig. Der Schlüssel zum Betrieb spezialisierter Linsentypen liegt in der Bereitstellung eines langfristigen Service.

Wir, Jiangxi Zhuoruihua Medical Instrument Co.,Ltd., sind ein chinesischer Hersteller, der sich auf endoskopische Verbrauchsmaterialien spezialisiert hat, wie zum BeispielBiopsiezange,Hämoclip,Polypenfalle,Sklerotherapienadel,Sprühkatheter,Zytologiebürsten,FührungsdrahtSteinfangkörbchen, nasale Gallenwegsdrainagekatheter usw., die bei EMR, ESD und ERCP weit verbreitet sind.

Unsere Produkte sind CE-zertifiziert und FDA-510(k)-zugelassen, unsere Produktionsstätten sind ISO-zertifiziert. Unsere Waren werden nach Europa, Nordamerika, in den Nahen Osten und nach Asien exportiert und genießen breite Anerkennung und Lob von unseren Kunden!

Veröffentlichungsdatum: 19. September 2025